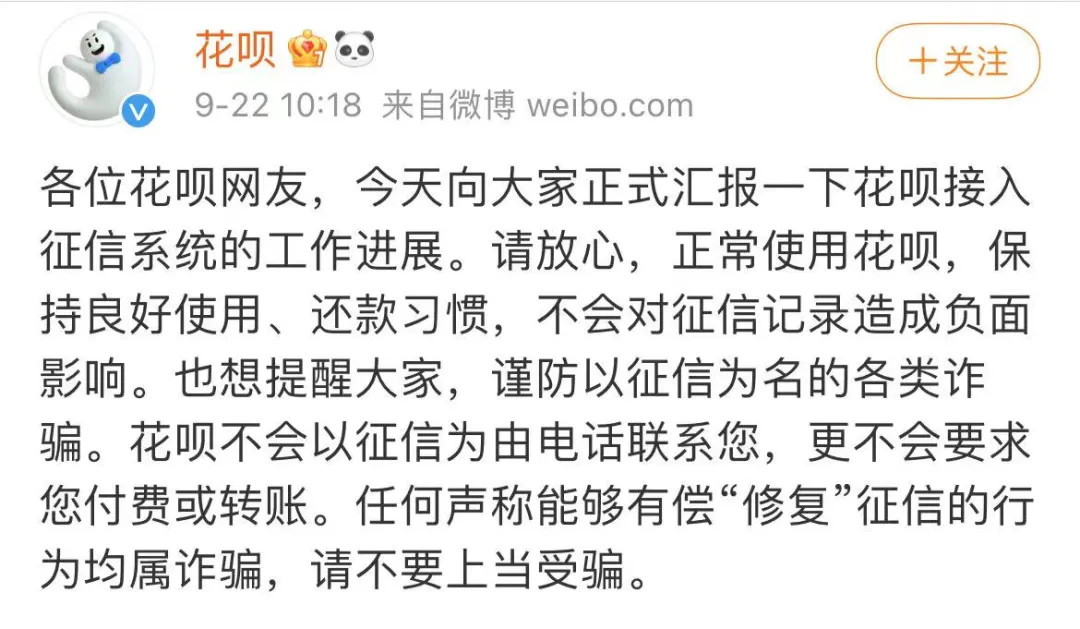

花呗要全面上征信了。这事我一个多星期前知道的,只是没想到关注的人会这么多,还上了热搜。毕竟用户量大吧,多多少少大家都有一个顾虑:

花呗上征信会不会影响银行贷款(主要是房贷)呢?关于花呗上征信,其实去年就已经逐步开展了,只不过是针对少部分人,大部分的用户没有上征信也能继续用。这次全面上征信,要想继续用花呗支付的朋友,都不得不向“现实”低头。在网络议论纷纷之时,花呗自己也跳出来回应了,大意就是:按时还款的好孩子,征信是不会留下负面记录的,请大家放心。

另外,针对网上很多人说,花呗上征信后,“每消费一笔钱都会记录在征信报告上,导致信用记录数量剧增”。是因为很多人误把花呗当小额贷款了。小额贷款在审批时,确实会在征信的中留下对应的次数。所以“小额贷款”太多的人,在银行眼里并不是什么优质客户。但花呗它不是小额贷款呢,并给出了明确解释:花呗纳入征信后,只会上报开立日期、授信额度、额度使用及还款情况等。在报送频次上,花呗的信息按月汇总纳入征信系统,不会单笔保送,具体消费信息不在其中。

花呗上征信,真会影响你贷款买房?差不多就是按信用卡那套来执行的。问题的关键在于,花呗它始终不是银行出身的,不能跟信用卡挂钩。它本质上是一种消费贷,在征信报告上应该是以“个人消费贷款”的项目出现,而银行信用卡则归于“信用卡”条目下。

两者有质的区别。在房贷紧张的时候,别说银行卡的严格,楼盘为了更快把房子卖出回笼资金,会额外对贷款的客户提要求。比如2017年,南京江北高新区招商兰溪谷开盘的时候,官方发布了一条关于贷款的通知:征信报告上显示有消费类贷款的,无论是否结清均无法贷款

可以放心的是,这么苛刻的要求不是银行提出来的,暂时只在南京的这一家楼盘出现过,大家无需紧张。

如何得知自己的花呗是否已上征信?

打开“花呗”-“点击右上角的设置符号”-“相关合同及产品说明”栏目,如果里面有《个人信用信息查询报送授权书》,就是已经接入征信了,没有就说明未接入。(多多就是最早那批邀约升级的用户之一了)还没接入征信的朋友,最近打开花呗应该会收到页面弹出的升级提醒,即是同意接入征信的提醒。大家可以根据自己的需要去衡量该不该同意。

花呗接入征信系统,是消费贷款发展到一定程度自然而然的结果。早些年我还讶异于身边的95后没有办理过信用卡,在大学期间就先用起了花呗。蚂蚁金服招股书显示,花呗借呗用户约5亿。除去年龄在18-60周岁之外的(开通条件有此限制),基本每两人中就有一个是花呗或借呗的用户。用户数量之庞大早已超过了单家银行的信用卡用户。所以花呗接入征信系统,是大势所趋,毕竟曾经的那一拨95后现在也26岁了,也是到了买房的年纪了。至于银行贷款,真的无需担心。只要你的征信没有污点,对房贷的审批影响就不大。在流水、征信均没有问题的情况下,房贷是否容易审批,主要是看当下银行有没有额度。跟你是否使用花呗,关系不大。

但说起征信污点,别说可能是来自不良使用花呗,还可能是电信欠费、信用卡逾期还款、逃税漏税、乱七八糟的担保,等等。花呗不过是一个工具,工具是中性的,使用的好与坏全看个人,自己的信用究竟怎么样,心里也该是有点数的