2021年的形势,按照央行所公布的数据显示,信用卡逾期未偿还金额高达900多亿。由于各类信用卡的诞生,信用卡已经是我们身边非常常见的东西,信用卡使用的人数增多,那么每年信用卡逾期的人数也是在不断的攀升。生活做太多的人依赖信用卡了,习惯超前消费,以至于收不抵债,远远超出了本身的偿还能力,那么信用卡逾期也是成为必然的。

今天稻草人就给大家讲讲信用卡逾期以后的一系列火锅,这是一篇比较长的文章,如果你此时正在经历逾期的痛苦,希望你可以耐心的看完。

这次所讲的要点有以下10个

- 各大银行的容时差!

- 逾期后所面临的征信问题!

- 信用卡逾期所产生的利息和违约金怎么计算?

- 收到律师函又代表什么?

- 如果遭遇上门催收该怎么办?

- 信用卡产生逾期,哪些情况下不会坐牢?

- 被法院起诉了,该如何去面对?

- 自己信用卡逾期,会对以后子女造成影响吗?

- 多张卡片同时逾期了,还款的先后顺序?

- 怎么与银行协商个性化分期!

一、先来说说容时差,可能这个很多人都不了解,了解以后以备不时之需:

工行——在信用卡官方上查询,仅部分卡支持容时容差;容时3个自然日;

农行——容时2个自然日,在第二天的21点前还款均可;容差100元(金卡200元);

中行——容时3个自然日(白金卡9个自然日),最后期限的20点前;容差:10元;

建行——容时3个自然日,最后期限的17点前;容差这个有点特殊,全额还款容差为10元,最低还款容差为20元;

招行——容时3个自然日,最后期限的24点前;容差10元;

交行——容时3个自然日,最后期限的21点前;容差10元;

浦发——容时3个自然日,最后期限19点前;容差10元;

兴业——容时3个自然日,最后期限18点前;容差10元;

中信——容时3个自然日,需要主动和银行联系,20点前;容差10元;

光大——容时3个自然日,需主动和银行联系,21点前;容差15元或2美元;

民生——容时3个自然日,17点前,容差10元;

广发、华夏、平安、邮储、上海、北京——容差10元,容时除北京2个自然日,其他均为3个自然日,时间上广发要求22点前,华夏19点前,其他时间没定,特别说明广发的3个自然日,一年只有一次;

上面内容可见,大部分银行的容时差都是在三天时间,容差金额也是在10元左右,有特别需要注意的两个银行,中信和光大如果错过容时差,需要自己主动联系银行。还有一个广发银行,一年有享受一次的容时差。这个希望可以帮大家避坑

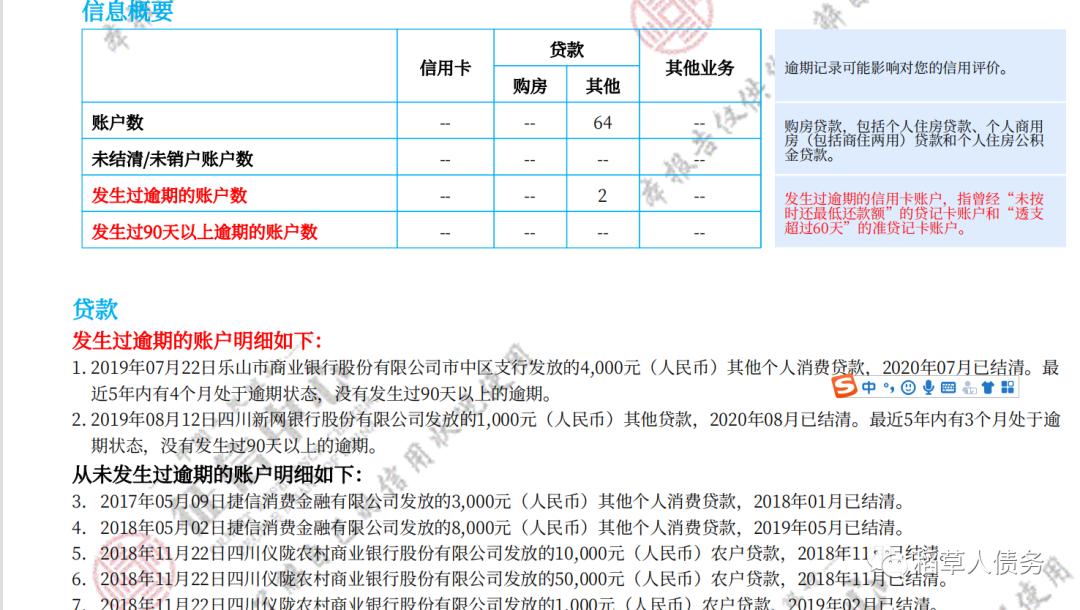

二、细聊一下征信

早在2019年5月,个人新征信已经正式的面世了,征信上所显示的信息时长以及精细程度,也已经进一步地提升了。逾期记录的有效期也正式定为五年。之前的旧版征信并没有对负面征信记录的时效进行明确的规定,旧版征信中,逾期记录无论是几年前的都会显示,显而易见,新版征信也就显示五年的记录。

相信很多逾期的朋友们对这块都不是特别了解,很多不良催收,张口闭口就是,不良征信记录将伴随你一生,以后你自己买房,买车,子女上学,就业等等都受影响,半信半疑的就这么自己吓唬自己。

其实并没有催收口中所说的那么严重,这也只是他们的一种催收手段而已,吓唬吓唬小白而已。关于征信保留五年的记录,只要你还清欠款之日开始计算,五年之后又是一条好汉。一样买房,买车,贷款等等。至于所说的影响子女上学那就更是无中生有的了。这个说法也完全的没有法律依据。

除非有一种可能,就是被起诉后没有按照法院的判决来执行,然后银行向法院申请强制执行并且被法院列入失信被执行人名单,也就是我们俗称的“老赖”,具体情况这里就不做解说了,想要了解的朋友可以到(第八章节:逾期会影响子女吗?)查阅。

其实对于征信来说,很多人都有误解,说重要也重要,说不重要也不重要,对于一个事业蒸蒸日上的来说,确实是比较重要。但是对于一个欠一屁股债,吃饭都成问题的时候,你跟他谈征信?又有什么意义呢?甚至征信会成为你上岸的一个枷锁,永远没办法解开,就这么死循环地走下去。

三、逾期后产生的利息违约金是如何计算的?

1、违约金

若持卡人未能在到期还款日(含)前还清上期账单最低还款额,我行将根据《银行信用卡章程》,按最低还款额未还部分的5%计收相应的违约金,最低收取人民币10元或或美金1元。

2、利息

上期账单的每笔消费金额为计息本金,自该笔账款记账日起至该笔账款还清日止为计息天数,日息万分之五为计息利率。

持卡人的账单日为每月7日,在4月1日刷卡消费2000元,4月2日该笔消费入账,4月7日的账单上会显示“本期应还金额”为2000元,“最低还款额”为200元。若持卡人在到期还款日4月25日只偿还200元,则5月7日的账单上会显示截至当日需支付的利息。

即2000元循环信用本金23天的利息和还款后剩余的1800元本金13天的利息:2000元×0.05%×23天(4月2日-4月24日)+1800元×0.05%×13天(4月25日-5月7日)=23元+11.7元=34.7元。

四、收到律师函代表什么?

首先要知道信用卡逾期时间久了,银行会委托给第三方进行催收,他们会以律所的名义,给负债人发律师函,告知持卡人如果在不还钱就会对其进行起诉了。

那么收到律师函就代表真的被起诉了么? 不要慌,律师函只是起到一个告知的作用,它不代表就是被起诉了,而且有的律师函是第三方催收假冒的,目的是为了对负债人进行施压,以达到收回欠款的目的,所以收到律师函的第一时间应该辨别真伪。一般的律师函是纸质的,上面会有律师事务所的公章,律师姓名、联系电话等,可以打电话进行确认。一般真的律师函不会通过邮箱通知。

其实律师函也是催收的手段之一。它有对负债人起到告知的作用,告知是告知,起诉是起诉,告知银行不一定会起诉,但是要起诉也不一定会告知。

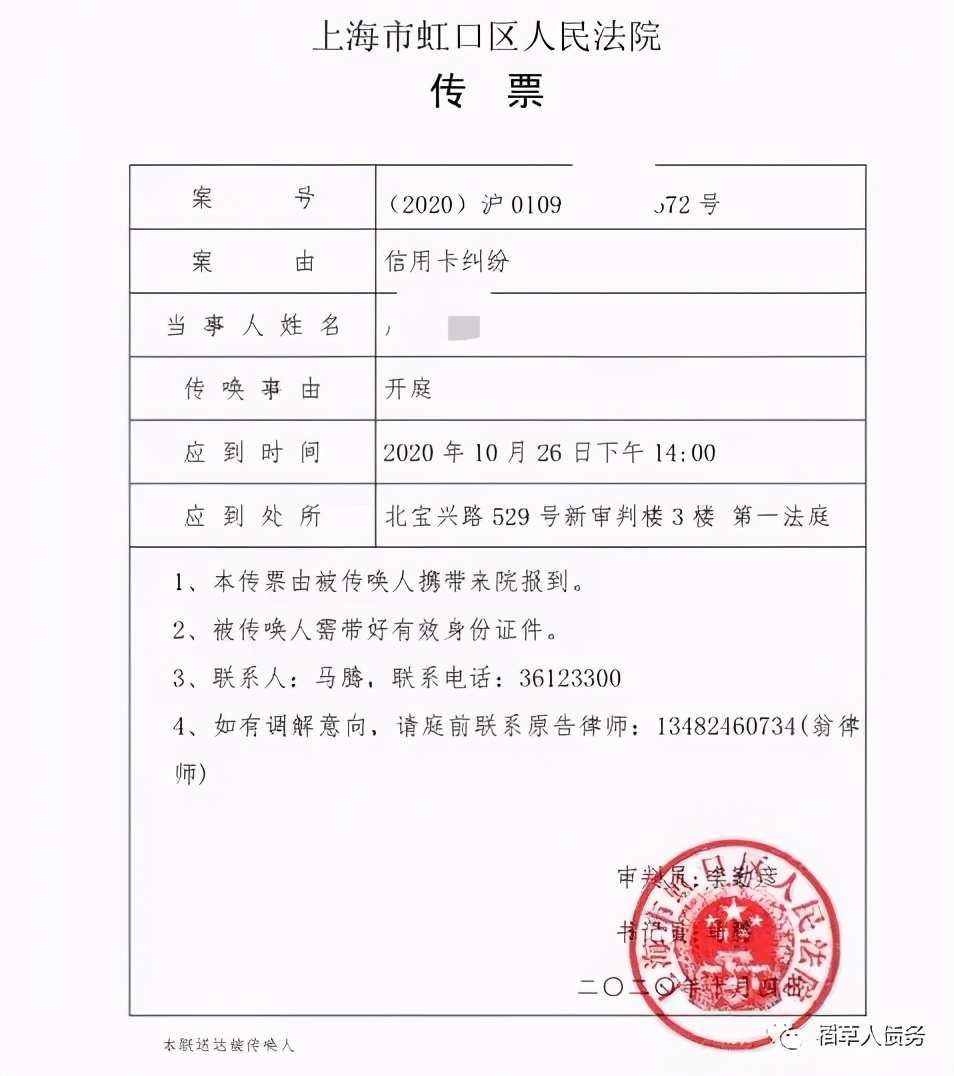

如果收到的是催收发来假的律师函,不用担心被起诉,相反你可以投诉催收。即使收到真的律师函也不一定是起诉了,能够真的证明你被起诉是收到法院的传票,或者12368的短信通知,你可以根据案件号在中国裁判文书网上面查询公示信息。

五、上门催收该怎么办?

说到上门,首先给大家分享一个好消息:根据最新的刑法修正案,暴力催收入刑于2020年3月1日开始正式实施,这也意味着催收行业本就十分敏感的弦又绷紧了一些。不管催收监管如何严厉,从根源上讲催收不可能停止,只是需要换个姿势而已。

上门是很多负债人都比较担心的问题,主要是自己没有经历过这样的事,同时也担心上门会影响自己的工作和生活问题,害怕单位同事或者是家人知道,让自己颜面扫地,也有些是父母的年龄大了,担心父母受不了这个刺激。欠款逾期未还,本身就是我们有错在先,这个是不可否认的,别人要上门也是没有办法阻止的,我们只能是想办法积极应对。但是催收说上门有时候只是在吓唬你,给你施加压力,迫使你尽快还清欠款,并不是真的会上门。下面给大家具体分析一下:

如果你欠的少,只有几千块钱的话,基本上不会上门,跟你说上门的话,估计吓唬你的成分比较大,催收上门也是有成本的,路费都不少。也不值当!

如果欠得多的话很有可能,即使真的上门,我们也不用慌,他们不敢怎么样,现在监管对这方面特别严,而且暴力催收也已经列入了刑法,如果他们有任何违法违规的地方你都可以选择报警处理,或者暴力相关证据向相关部门举报。如果家里有老人小孩不方便,或者你本人不想让他们进门也是可以的,未征得同意,私自进入他人住宅,属于私闯民宅,是违法行为。最主要是自己要灵活随机应变,这个自己掌握。

最后在提醒一下:如果他们让你签订文件或者其它相关的协议什么的,一定要看清楚,感觉对自己不利的,可以拒绝签字,不要稀里糊涂就把字签了,这个是要负法律责任的,后续如果银行起诉的话,有可能就会变得很被动。

六、什么情况下会坐牢?

如果你的欠款本金在5万以下(不包含利息以及其他费用),可以明确的告诉你是不会坐牢的。即使欠款本金在5万以上,只要你不是故意逾期不还,也不会涉及刑事责任。就算起诉也只是民事纠纷。

《中华人民共和国刑法》第一百九十六条规定:

【信用卡诈骗罪】有下列情形之一,进行信用卡诈骗活动,数额较大的,(5-50万)处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;数额巨大(50-500万)或者有其他严重情节的,处五年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;数额特别巨大(500万以上)或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产:

- 使用伪造的信用卡,或者使用以虚假的身份证明骗领的信用卡的;

- 使用作废的信用卡的;

- 冒用他人信用卡的;

- 恶意透支的。

前3点盗刷、复制假冒信用卡等方面的信用卡诈骗行为在这里我们就不讨论了,重点说一下跟大家息息相关的第4点:恶意透支。

- 符合恶意透支的主观意图。比如申请信用卡后一次性套光,再也没有使用;或者无正当职业,套用他人职业信息或者挂靠公司骗取信用卡后,一次性套光,不还款不使用的。

- 要符合“非法占有”,如透支后通过逃匿、改变联系方式等手段逃避银行催收;抽逃转移资金;用透支的钱赌博、嫖娼等进行犯罪活动的;

- 如果银行起诉后无法证明信用卡变现后的资金的真实用途的。

总结:现实生活中又有多少是因为信用卡逾期而坐牢的呢?银行最终的目的只是想要收回欠款而已,信用卡逾期动不动就起诉坐牢的话,检察院和法院都不用受理其他的案件了。而且信用卡诈骗罪的条件是比较苛刻的,如果你没有以上这些行为,基本上不用担心这个问题。

在当你收到传票以后,要进行签收,然后看一下传票,和其中附带的所有法律文件,看看开庭日期,和在那里开庭,下面肯定会有法官和助理的电话的,这时候你可以打电话进行说明自己的情况和诉求!或者你可以选择申请法律援助,打12348法律援助热线或者去上门咨询,这里有必要说一点的就是,如果说你花钱去请律师帮你出庭的话,那完全是没有必要的。那么作为被告,法院寄给你的文件当中会带有原告所递交法院的所有资料的复印件,这时候我们要仔细看一下里面的内容,诉讼状里面写的全部是原告的一些诉求,如果你看到诉求不合理,比如说一些小贷公司,明明有很多的附加综合费用,这么计算下来年化率就非常高了,但是在所提交的诉讼状中并没有体现出来,这就是不和的存在,如果你不提出异议,最后吃亏的只有负债人了。

接下来说说信用卡逾期被起诉的问题,只要信用卡开始逾期,所产生的利息和违约金罚息等计算发誓,也会存在不合理或者猫腻,很多真的困难,必能一次性还清的朋友们,很多人有过这个还款方式,就是有多少就还多少进去,很少有人是从头到尾一分都没还的。既然走到起诉持卡人的这个地步,有些银行计算方式就是往多了计算,比如你逾期的欠款金额为10万元,逾期一年了,或者在这期间你多多少少还了几万进去,起诉你的时候还是按照10万计算的利息和违约金,这就是属于不合理的地方,这就需要你自己向法院提出异议了。

如果你的传票是异地起诉的,你又担心路途遥远,所花费的资金太大。那么根据民事诉讼法第38条规定:“人民法院受理案件后,当事人对管辖权和异议的,应当在提交答辩状期间提出。人民法院对当事人提出的异议,应当审查。异议成立的,裁定将案件移送有管辖权的人民法院;异议不成立的,裁定驳回”。据此,提出管辖权异议,应符合下述条件:

1.提出管辖权异议的主体应是本案的当事人,且只能是被告。因为,原告不存在提出异议的问题,原告的起诉本身就说明原告认为受诉法院具有管辖权。第三人也不能对管辖权提出异议。有独立请求权的第三人主动参加他人已开始的诉讼,应视为承认和接受了 受诉法院的管辖,因而不发生对管辖权提出异议的问题。如果是受诉法院依职权通知他有管辖权的法院另行起诉。无独立请求权的第三人参加他人已开始的诉讼,是通过支持一方当事人的主张,维护自己的利益,由于他在诉讼中始终相辅助一方当事人,并以一方当事人的主张为转移。所以,他无权对受诉法院的管辖权提出异议。

2.当事人对管辖权的异议,应在提交答辩状期间提出。当事人对管辖权有异议的,必须在法定的答辩期间提出,当事人在答辩期间内未提出管辖权异议的,视为放弃了提出管辖权异议的权利,以后不得再提出。逾期提出的,人民法院不予审查。把提出管辖辖权异议限制在案件进入实体审理之间,是为了避免管辖权异议成立而造成的时间、人力、物力、财力的浪费;避免正在审理中的案件被不适当地中断迟延。

当事人提出的管辖权异议,符合上述两条件的,受诉人民法院应当进行审查。经过审查,当事人对管辖的异议成立的,人民法院应当作了书面裁定。将案件移送有管辖权的人民法院审理。异议不成立的,裁定予以驳回。裁定应当送达双方当事人。当事人对受诉法院的裁定不服的,可以在裁定书送达后10日内向上一级人民提出上诉。当事人在二审法院确定该案的管辖权后,即应按法院的通知参加诉讼。

八、逾期会影响子女吗?

一般情况下,父母的负债跟孩子没有太大关系,但从本质上来说,肯定会影响孩子的生活水准。如果父母欠款不还,逾期时间过长,被法院强制执行后还不还款,成为失信被执行人,那么,子女的入学会受到影响。

失信被执行人的孩子会受到什么影响呢?规定里只有一条:不能送子女上高消费的贵族学校,但其子女正常的义务教育和高学历教育,均不在限制之列。

这里说的不是普通的私立学校,一定要是法院限制名单内的贵族学校。实话说,如果有让孩子上贵族学校的学费,债务也能还上一部分了。所以对于我们正常的负债人,子女上公立学校,是完全没有影响的。

而失信被执行人,对孩子工作的影响,也是微乎其微。很多催收会说,家长列为失信人,会影响孩子考公务员,当兵,因为没办法通过政审。

实际上,政审主要是审查本人和直系亲属有没有犯罪记录,或者正在接受刑事调查。失信被执行人是不会记录在子女档案里的,也不会成为政审条件。但是如果在录取公示阶段,有人反对或举报父母的失信情况,可能会对录取有所影响。

正常的找工作,尤其是公司企业单位,是很少会审查求职者父母情况的。只要自己工作能力强,完全不用担心就业和前途会受到父母失信的影响。

也的确是有一些特殊的工作岗位要求比较严格,如果父母在子女就业时还是失信被执行人,有些地方政审要求严格,比如中国人民银行、公检法等单位,可能没办法通过政审,影响子女就业。那也只能避开了,毕竟实际条件摆在这里,硬是去做达不到标准的事,肯定也没结果。

九、多张卡片同时逾期后的还款顺序!

第一:优先还款信用卡的欠款,并且是金额较大的负债

大额的信用卡起诉的风险会比较高,超过5万额度的信用卡是有可能被刑S诉讼的,所以我们需要优先处理欠款额度比较大的信用卡。第一是为了降低起诉的风险,第二是避免刑事诉讼的问题。

普及知识:单张信用卡逾期金额超过五万,包含临时额度,不包括利息和其他各项费用等。逾期时间超过3个月并且是经过银行2次有效催收,欠款人仍然没有还款。银行起诉,会有部分可能被定义为“刑事案件”的。

第二:偿还额度比较小的,容易协商的银行

针对信用卡逾期的情况,容易协商的银行有兴业、浦发、交通可以优先处理,根据《商业银行信用卡监督管理办法》第70条可以协商个性化分期还款协议。比较难难协商的,我们可以放在后面。

第三:偿还上征信网贷的欠款

网贷其实也是分上征信和不上征信这两种的,上征信的网贷和信用卡一样,逾期以后都是会上央行征信的,我们的征信报告上就会有不良的逾期记录,对我们以后房贷,车贷,还有银行贷款等业务都会受影响的。所以,我们还是要及时还上欠款的。

第四:偿还不上征信网贷的欠款

不上征信的网贷本身也不是特别的正规,甚至还会存在一些不合法的利息、砍T息等违规的操作,像这类的网贷平台一般是不会起诉的,因为他们自己心里也没底,所以我们可以等到最后在还款。如果这类平台存在违规的催收行为,我们还可以保留相关证据,向相关部门举报或者是向法院起诉,该还的钱要还,违规不合法的钱,我们一分都不会还。

十、协商还款!

与银行协商要遵循一个原则:有理有据。

有理:不失联不逃避,有还款意愿,有耐心有诚心;有据:拿出没有还款能力的证据,拿出《商业银行信用卡业务监督管理办法》,该怎么跟银行协商,按照这条规定套进去就可以。

《商业银行信用卡业务监督管理办法》第70条的规定,在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议,协议最长不超过5年。

1、特殊情况下:什么是特殊情况,这个没有统一的标准,比如自己生病住院、yq原因失业、生意失败、家人重大疾病等等,只要你的情况真实,能够拿出证明给到银行,并且得到银行的认可都可以称之为特殊情况。

2、确认信用卡欠款金额超出持卡人还款能力:这是最关键的一点,协商的前提是信用卡已经出现逾期,因为在银行看来,如果你没有逾期并不能证明你没有偿还的能力,你可以申请正常的账单分期(带有利息和手续费),或者是还最低还款。并且你还要准备好证明材料,比如:贫困证明、收入证明、共债证明(别的银行的欠款证明),银行会根据你个人收入和负债情况进行评估,证明你确实没有偿还能力,并非恶意逾期,所以才要跟银行协商还款。

3、还款意愿:如何才能证明有还款意愿呢?逾期后积极跟银行沟通,催收电话一定要接,不要失联,让银行能够联系地上你,每个月或多或少都还些钱,是最有效证明有还款意愿,而不是恶意逾期。即使逾期后没有还过款,那么你也要给银行一个合理的解释,让银行能够接受。

最后你再根据自己的还款能力给到银行一个还款方案,比如你想分24期或者60期每一期还多少钱,一定要具体到详细数字,这个方案一定是要合理的,双方都能够接受。假如你欠银行,5万块钱,你月收入有5000元,你跟银行说想分50期,每个月只能偿还1000元,剩下4000的收入你肯定要跟银行解释清楚需要用在什么地方,如果解释不清楚,那么银行是肯定不会接受的,你想让自己每个月的还款压力小一点是可以理解的,但是站在银行的立场来看,个性化分期本身就是免息分期的,银行没有利润可赚,那么银行肯定是希望以最短的时间收回这笔欠款。