支付宝已经是我们生活中必不可少的一部分了,一说到支付宝就不得不提到花呗,这种类似信用卡的东西,能让用户享受先消费后还款的服务。

但对于那些自制力不行的人,很容易一冲动就消费了和自己经济实力不符的东西,临近还款日却无力还清欠款,为了避免逾期影响征信只能选择分期还款,到这里你已经走进了支付宝为你设下圈套了,花呗分期手续费看似很低但实际上高的令人发指!

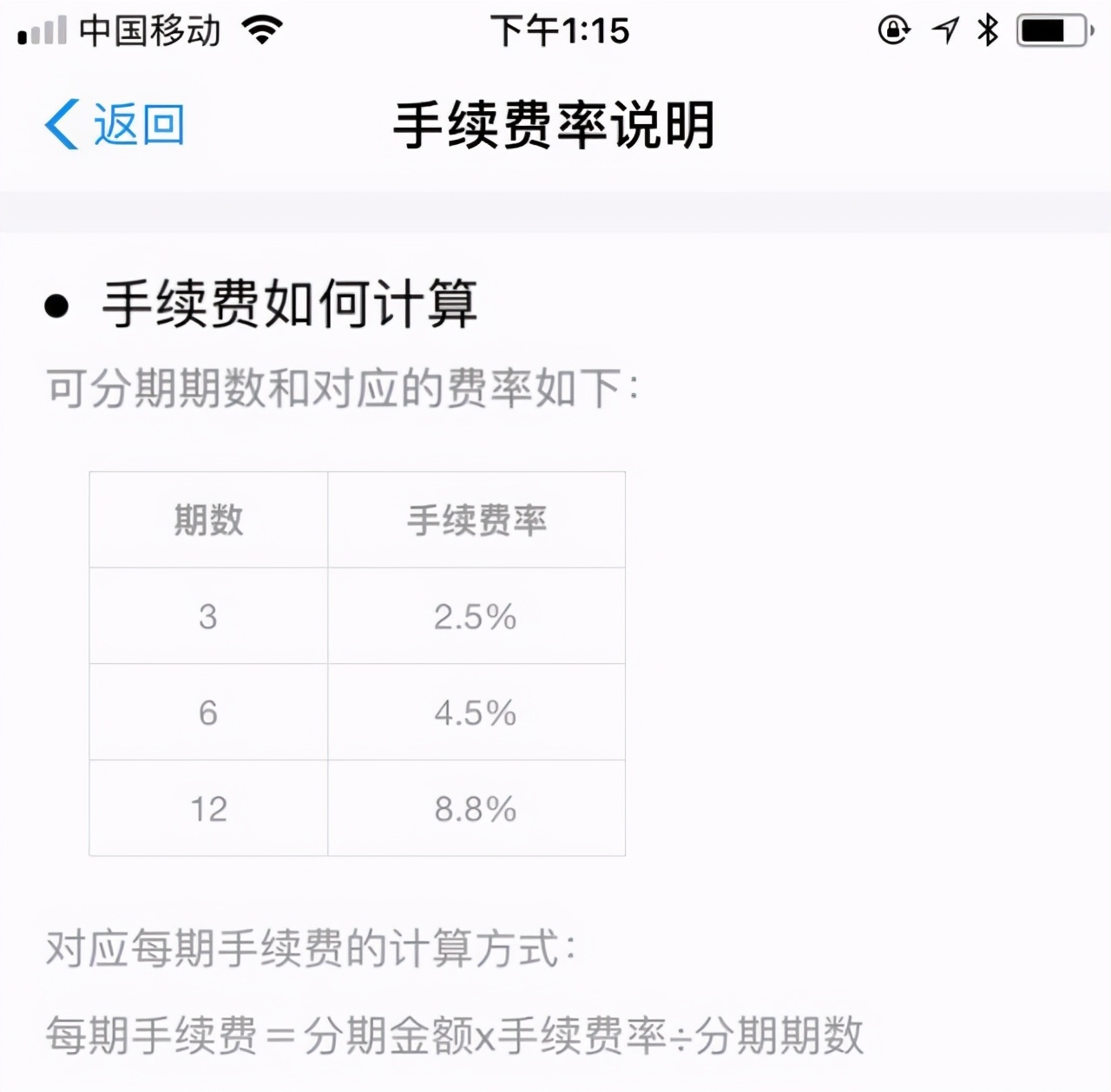

手续费率并不是真实利率!

假设我们借了1200块钱,3个月后还 1200×(1+2.5%)=1230 元,这时候3个月的利率是2.5%没问题。

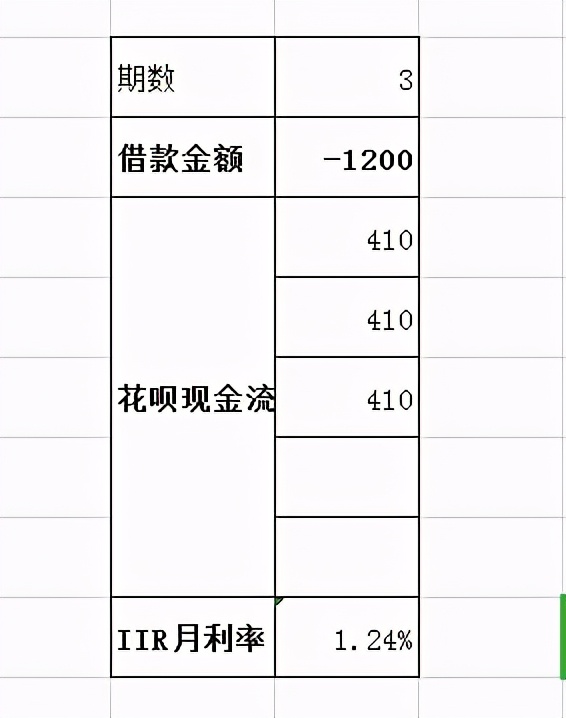

但实际上你并没有把这1200块钱完全占用3个月,按照官方给出的算法,如果我们借1200块钱,分3期还款的话,每期手续费应该是1200×2.5%÷3=10块钱,所以真实情况是:

1. 第一次还款的时候,你只占用了1个月的1200块钱,还了400后你还剩800

2. 第二次还款的时候,你只占用了2个月的800块钱,还了400后你还剩400

3. 第三次还款的时候,只有最后这400块钱你是完完全全占用了3个月的,但每次还款都支付了10元利息

因为钱的实际占用时间短了,所以你3个月的真实利率是高于2.5%的。

我们可以借助excel函数的IRR算法,直接算出实际年利率。

月利率1.24%,真实年利率:1.24%*12=14.94%,三期手续费真实利率为1.24%*3=3.72%,比2.5%高了近50%!

用IRR算法我们可以算出三期六期十二期的真实利率为:14.94%、15.27%、15.86%,花呗的分期利率基本上在15%左右,要知道现在余额宝的利率也就2.5%左右,花呗分期的真实年利率已经差不多是余额宝利率的七倍!

很多人对七倍是什么并没有概念,比如说你花呗分期12年金额为一万,那这一万分期产生的手续费需要你在余额宝里存一万元并且时间要长达近七年才能收支平衡!(以年利率2.5%计算)所以说花呗一年为支付宝赚34亿也不是没有道理的。

来源:津城武