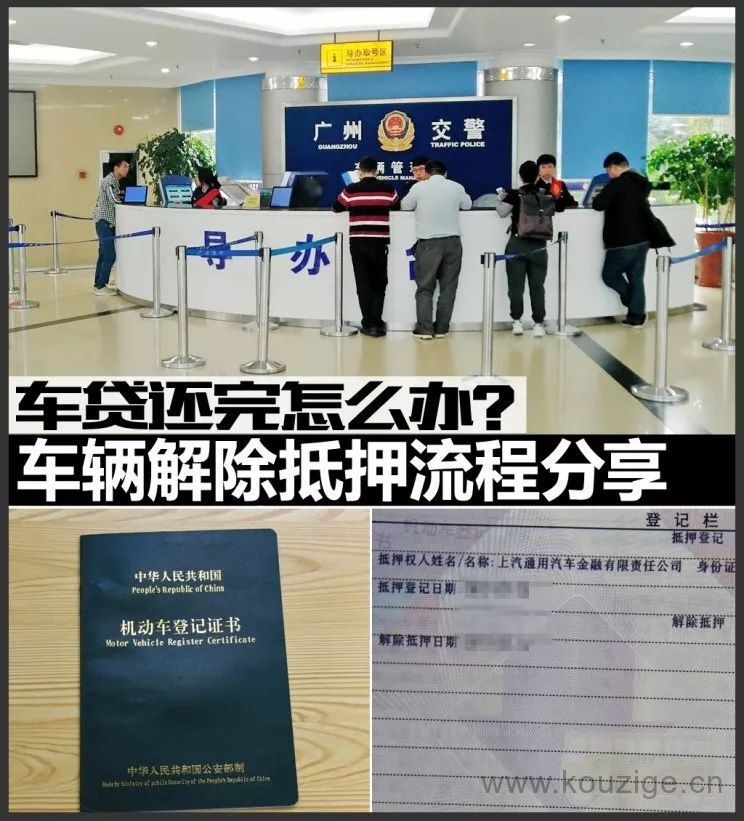

相信点进来看文章的朋友大多和我一样都是贷款买车,而经过三年的“努力”,我总算把车贷还完了。

可能有朋友心想既然车贷还完,这车就完全“属于”自己的了,以后想怎么样就怎么样。事实上并非如此,如果没有去解除车辆抵押,在卖车时会有限制。

所以,今天我结合自身经历,跟大家分享一下车贷还完后,车辆解除抵押的流程和注意事项。

需要说明的是,由于贷款方式不同,解押流程也有所差异,本文以最常见的在汽车厂商金融公司贷款为例作为分享。(本文部分图片为现场手机拍摄,质量有限,敬请谅解!)

● 还完车贷后,该怎么办?

现在贷款有多种途径,常见的几种贷款渠道有:传统银行贷款、信用卡贷款、汽车厂商金融公司贷款等。据了解如果是信用贷款、银行贷款,就不用抵押《机动车登记证书》,也就是大家可以一直持有《机动车登记证书》。而我当时选择的是汽车厂商金融公司贷款,在买车时,经销商一般推荐的也是在厂商金融公司贷款,虽然利率稍高,但审批速度快。另外,如果遇上厂商做活动,甚至“0利率”购车这种,那就既方便又划算。

贷款的方式不同,抵押与否也不一样,如果和我一样选择在汽车厂商金融公司贷款,那就什么时候还完贷款,什么时候拿到“本本”。一般情况下,经销商会电话或者短信通知前往领取。

● 必须在车辆登记地解押,不能异地解押

如果选择委托别人代办,则需提交代理人身份证明原件。

● 预约以及所需要的材料等问题

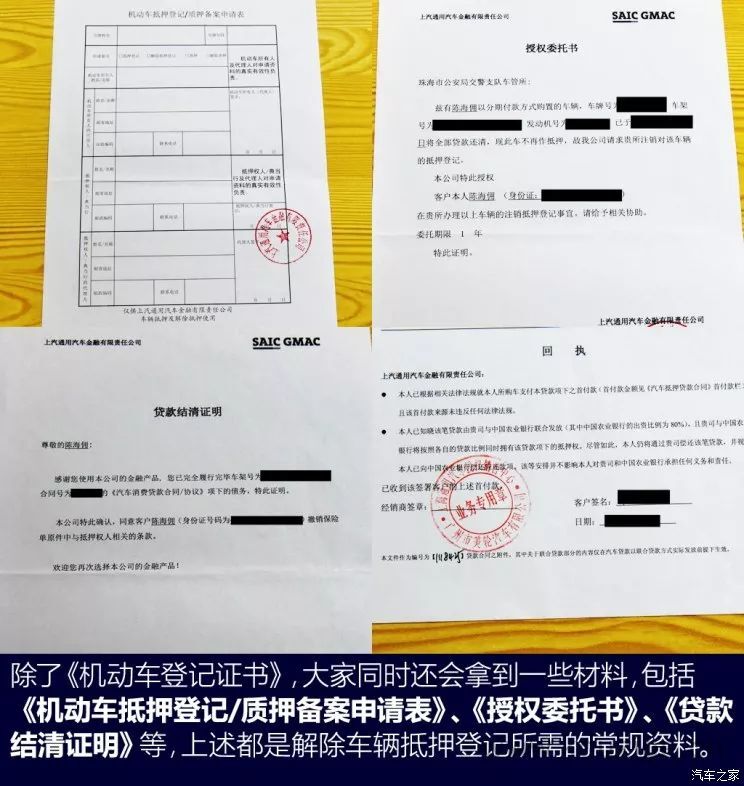

在采集素材的过程中,我们发现各地车管所对常规材料的要求是一致的,主要包括《机动车抵押登记/质押备案申请表》、《授权委托书》、《贷款结清证明》以及《机动车登记证书》等。总而言之,把经销商当时给的全部拿过去就行了。有一项值得注意,有的地区要求非当地户籍需提供居住证,而有的地区则不用,大家一定要提前咨询清楚。

在拿到“本本”和解押所需材料后,相信不少朋友和我一样,仿佛心中的石头也落地了。我是拖了相当长的时间才去办理这个事,主要是不知道《授权委托书》有期限,过期重新去找金融公司办理的话,恐怕又需要花时间走流程,想想都觉得麻烦。所以,建议大家尽早去解除抵押,不然容易忘掉,而没有解除抵押的车辆不能过户,也就是不能进行交易和买卖。

● 办理车辆解除抵押需要公证书?

实际上,这是我自己此次在办理过程中遇到的唯一一个问题,但足够让人头疼。因为事先在网上了解时,并没看到需要公证书(金融公司显然不可能把营业执照原件给我们)。所以在这里提醒大家,一定要事先打车管所电话咨询,他们给的答复才是最准确的,网上说的不一定齐全。

当车管所告诉我还差公证书时,当时感觉有点懵,因为这样就得让经销商再去跟金融公司沟通,提供公证书,显然需要走流程和花时间。好在珠海的邮政网点有上汽通用汽车金融有限责任公司的备案,这样就可以直接在车管所指定的邮政网点办理了,非常方便。如需查询您所属的金融公司是否有备案,找车管所或者邮政网点咨询即可。

如果在邮政服务网点办理,网点会核对相关信息,并且让大家签名确认,并不需要自己填写其它太多的资料,最后他们会留下《机动车登记证书》,然后把其它材料退回给大家。之所以在邮政网点办理需要多花时间,是因为《机动车登记证书》要寄回去车管所,然后由车管所进行解押后,再重新寄回给大家,这大概要花三天的时间。

全文总结:

当办理完所有手续后,心里只有一个念头:“这辆车总算真正属于我了。”而在没办理解除抵押之前,总感觉还有事情没做,所以关键还是别拖拉,能早点去办就最好。另外,一定要提前电话咨询车管所,因为网上您看到的东西不一定齐全,免得白跑一趟。只要资料齐全,办理起来非常快速,因此最后我们建议大家最好本人去办理。

来源:汽车之家,文中观点仅代表作者本人,如有侵权请及时告知删除。